Gesunde Mitarbeiter als wichtigste wirtschaftliche Ressource erkennen!

BKK Gesundheitsreport 2009

Warum sollten Sie in Ihre eigene und in die Gesundheit Ihrer Mitarbeiter investieren?

Weil es sich rechnet! Investitionen in die betriebliche Gesundheitsförderung und damit in die Gesundheit der Mitarbeiter bringt nachweislich einen „Return of Invest“ von 1:2,5 bis 1:10 (Quelle Chapman, 2005).

Durch die Reduzierung der Fehlzeiten und der damit verbundenen Leistungsausfälle, können kostenintensive Lücken in Produktion oder Dienstleistung vermieden werden.

Zusätzliche Krankheitskosten, beispielsweise durch Lohnfortzahlungen führen schnell zu dauerhaft finanziellen Mehrbelastungen.

Ein Herzinfakt von einer Führungskraft kostet beispielsweise durchschnittlich 100.000 Euro bei 100 – 200 Fehltagen. Je Bandscheibenvorfall ergeben sich durchschnittlich 53 Fehltage. (Statistisches Bundesamt 2002).

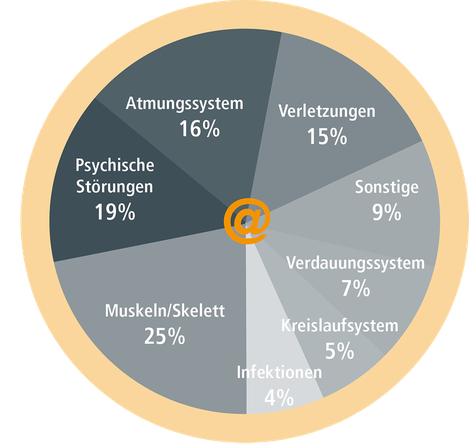

betriebliches gesundheitsmanagement: Mitarbeiter- und Unternehmensvorteile

Die betriebliche Gesundheitsförderung ist mittlerweile ein unverzichtbares Mittel, um gesundheitlichen Belastungen und daraus resultierenden Erkrankungen der Beschäftigten vorzubeugen.

Konsequent durchgeführte Gesundheitsförderung in einem Betrieb ist unternehmensstrategisch sehr zukunftsorientiert. Es erhöht die Motivation und die Identifikation mit dem Unternehmen und führt dadurch zu mehr Leistungsbereitschaft und damit zu mehr Produktivität.

Steuervorteil für Unternehmen

Die Förderung der Mitarbeitergesundheit wird nach § 3 Nr. 34 EStG steuerlich begünstigt. Bis zu 500 Euro pro Mitarbeiter und Jahr kann ein Unternehmen lohnsteuer- und sozialversicherungsfrei für entsprechende Maßnahmen der Gesundheitsförderung zuwenden, ohne dass es zur Anrechnung eines geldwerten Vorteils bei dem Arbeitnehmer kommt.

Die Maßnahmen zur betrieblichen Gesundheitsförderung können entweder durch den Arbeitgeber selbst veranlasst oder aber durch die Kostenübernahme für die Inanspruchnahme entsprechender externer Angebote gefördert werden.

Von der steuerlichen Begünstigung erfasst werden nur Leistungen, die zusätzlich zu der ohnehin bereits aufgrund des Arbeitsverhältnisses geschuldeten Leistungen erbracht werden. Entgeltumwandlungen sind von der Regelung des § 3 Nr. 34 Einkommenssteuergesetz daher ausgeschlossen. Es werden Maßnahmen gefördert, die hinsichtlich der Qualität, Zweckbindung und Zielrichtung den Anforderungen der §§ 20, 20a Sozialgesetzbuch – Fünftes Buch (SGB V) genügen.

Dies ist insbesondere bei Maßnahmen zur Verbesserung des allgemeinen Gesundheitszustandes der Fall, wie

- Bewegungsprogrammen

- Informationen zu gesunder Ernährung

- Suchtprävention

- Stressbewältigung.

Zu beachten ist, dass die Übernahme von Beiträgen für einen Sportverein oder für ein Fitnessstudio in der Regel nicht darunter fällt. Innerbetriebliche Sportangebote die ausschließlich durch die Mitarbeiter genutzt werden hingegen schon.